ITが経済・ビジネスに与える影響(その1)

第15回と第16回の本ブログでは、ITが広く人間社会や生活に与える影響について説明させていただきました。今回は、特に人間社会の中核をなしている「経済とビジネス」にフォーカスし、これにITが与えている影響についてご説明したいと思います。「経済とビジネス」と一言で言っても、多面性がありなかなか全てを論ずるのは難しいことです。ここでは、経済やビジネスの一部になってしまうかもしれませんが、主なテーマについて、今回と次回の2回に分けてご説明したいと思います。

ITによる「ディジタル化」の波はトフラーが語る「第三の波」の原動力となって、この300年あまりで築いてきた「第二の波」の経済システムである「大量生産」「市場主義」「資本主義」を揺さぶっています。ここでは、「IT」がどのように経済システムやビジネスモデルを揺さぶっているのかをご説明していきたいと思います。アルビン・トフラ-のベストセラーである「第三の波」については、本ブログ第16回で少し紹介していますので、そちらもご参照ください。

(1)ビジネスモデル:

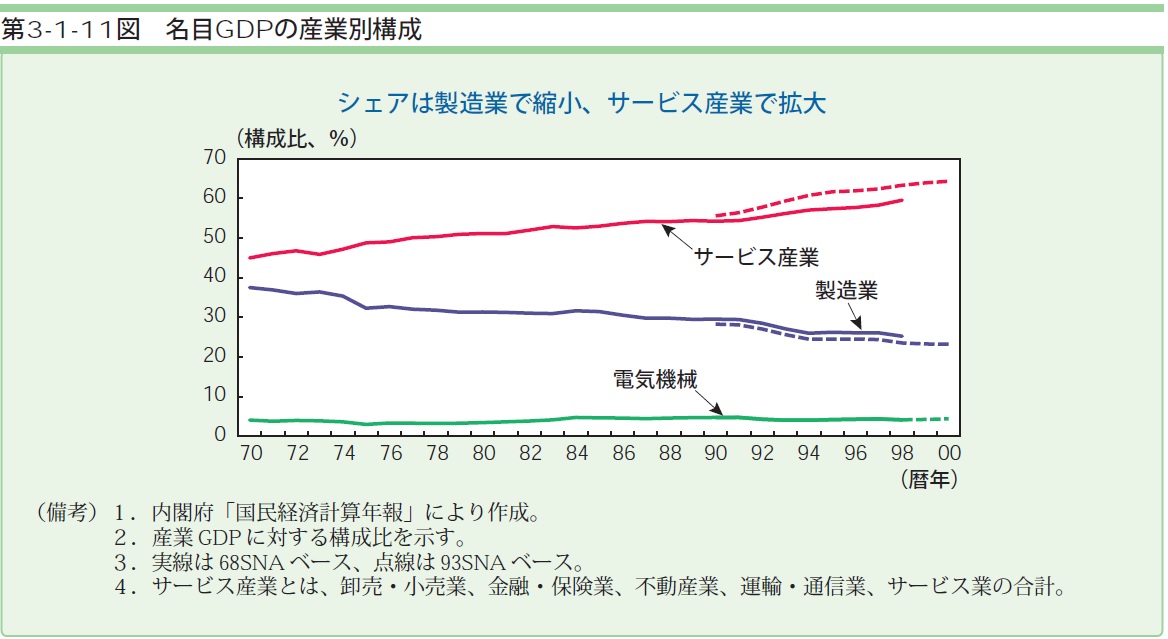

約300年前に発生した産業革命は、それまでの人力を越えた新たな動力源をもたらしました。このことにより、物理的な生産性は大きく伸び、多くのモノを生産することが可能となりました。そして、市場が求めるモノ(工業製品)を、他のどの企業よりも早くたくさん作った企業が勝者となったのです。これがトフラーの言う第二の波(3つの波の中の2番目の波)のビジネスモデルであり、これを支えたのが本ブログ第16回「ITが社会・生活に与える影響」の(4)「ライフスタイル」で説明した6つの原則(①規格化、②分業化、③同時化、④集中化、⑤最大化、⑥中央集権化)です。そして、このビジネスモデルを実現するため、企業は惜しみなく努力を重ねました。規格化された製品を、細かく分業化された生産ラインで生産し、複数ラインの生産タイミングを同時化することにより、滞留するという無駄を無くし、できるだけ大きな工場へ集中化を図り、生産能力を上げることによりコストダウンを実現し、それにより市場シェアを上げ、企業としても最大化(大企業化)を目指し、電池から発電所まで作るようなフル・ラインアップの企業や複合企業(コングロマリット)が生まれました。このような生産体系においてはビジネス範囲が広いことが生産効率を高めることに貢献しました。生産能力を上げるために企業は積極的な設備投資を行いました。このような大企業の代表格が、米国のゼネラル・エレクトリック(GE)やゼネラル・モータース(GM)などの製造業大手です。これらの企業は長い間名門として産業界に君臨してきました。しかし、この大量にモノを作るというビジネスモデルは、市場規模が地球という大きさに制限を受けてしまいます。モノが地球上の全ての人間に行き渡れば、どこかで必ずその成長は止まってしまうのです。「スマートフォン」ですらすでに成熟市場となり、成長は減速しています。その後の市場は、製品を買い替える更新需要となり、成長はストップすることになります。新しい次の「モノ」を早く開発して製品化しなければ売り上げは伸びません。早く「スマートフォン」を超える新しい製品が必要ですが、残念ながら現在のところ「スマートフォン」を超える新しい「モノ」は出てきていません。このように、モノを売り物としたビジネスはそのうち必ず停滞する時期を迎えてしまいます。そこで、各企業はモノからサービスやソフトへと事業転換を進めてきました。内閣府の調査でも、1970年の日本の製造業が国内総生産(GDP)に占める割合が約40%だったものが、2000年には約20%と半減しています。

図1:名目GDPの産業別構成

内閣府発表資料より

ITがビジネスに与える影響としては、まず「自社ビジネスが関係する市場の要求・ニーズに対する影響」が挙げられます。自社ビジネスが関係する市場の要求・ニーズは、前述のITの消費者の生活環境・ライフスタイルなどへの影響により変化しています。消費者は「スマートフォン」を持ち、ほとんどそこから「情報」を得ており、従来の画一化された製品より、多様化し脱画一化された製品に魅力を感じるようになっています。「モノ」を所有することへのこだわりは薄れ、ハードウェアからソフトウェアへ価値の重心は移動しているのです。

消費者が画一化を好まなくなったことは「大量生産」というものに変革を迫っています。若者は少しでも人と違ったモノを見つけ出し、インスタグラム(Instagram)に投稿しています。インスタ映えしないモノには目もくれません。規格化された工業製品を大量に作ることはそれほど価値のあることではなくなってしまったのです。特に最近ではITによる工業の自動化により、その生産効率は飛躍的に向上し、工場のラインにいる人の数も少なくて済むようになりました。世界中の人に提供できるだけの数の規格化製品を作ることも、それほど難しいことではなくなり、世界規模でそれほど多くの企業が存続する必要がなくなってしまったのです。そうなると、このビジネスからは撤退せざるを得ない企業が生まれることになります。そのような企業の中には、規格化されておらず顧客毎にカスタマイズされたオンリーワンの一品物(いっぴんもの)を少量生産する「少量多品種」というビジネスモデルに転換したところもあります。今ではこのカスタマイズされた製品を、最新のITや「IoT(Internet

of Things)」を使って大量生産製品と同じ程度の価格で提供する新しいビジネスモデル「マスカスタマイゼーション(mass customization)」が注目されています。

「モノ」を所有することへのこだわりの薄れは「シェアリングエコノミー」というビジネス形態を発展させています。その市場規模は拡大を続けており、英国のプライスウォーターハウスクーパース(PricewaterhouseCoopers)の調査によると、2013年の世界市場規模は約1兆7千億円であり、2025年には30兆円に拡大すると予測しています。「シェアリングエコノミー」とは、基本的に個人同士でモノやサービスを有償でやり取りする個人主体のフラットな経済です。これに対し、従来(第二の波の時代)のレンタルビジネスは、レンタル事業を行う企業が、個人に対してレンタル商品を貸し出すものであり、レンタル事業者を中心とした「中央集権型」のビジネスです。「シェアリングエコノミー」の発想の原点は、個人が所有しているものを使っていない時間に別の人に貸すことで無駄をなくしていこう、という互助の精神です。そしてITはこれらの個人同士を結び付ける仲介役を担っています。現時点のサービスでは、使っていない部屋や空き家を貸し借りできる「エアビー・アンドビー(Airbnb)」や、自動車の配車サービスである「ウーバー(Uber)」などが有名です。「ウーバー(Uber)」はすでに約70か国でサービスを提供し、「エアビー・アンドビー(Airbnb)」も世界の約3万4千もの都市で合計300万件を超える部屋を提供しています。「シェアリングエコノミー」は個人が所有する、今まではむしろ邪魔者であった眠っている資産が、このサービスにより金の成る木に変わるということで、現在日本でも広がりを見せており、ブランドバッグのシェアであるとか、駐車場のシェアといったサービスが生まれています。これらの新しいサービスを生み出しているのは、平成生まれの若い世代です。彼らはモノだけでなく、家事・子育てなどの労働力までサービスとして提供しはじめています。仕事は会社でするもの、といった古い意識から解放された、新しい働き方を生んでいるのです。一方で、「シェアリングエコノミー」の急激な広がりに法律が追いついていない現状もあり、日本市場ではウーバーテクノロジーズは「白タク」扱いで違法になり、「エアビー・アンドビー(Airbnb)」に関しても住宅が短期貸し出しに転用されることによる家賃の高騰を招くなど課題もあります。また、宿泊者によるゴミの不法投棄など住民との摩擦も起きています。できるだけ早い消費者の保護や安全性の確保など、法整備を進めていく必要です。

「情報産業」は業界内のみならず、他の業界や産業、特に従来型の価値基準で成長してきた産業などに対し、ディジタル化することによる「破壊的イノベーション(digital

disruption)」をどんどん仕掛けていると説明しました(本ブログ第8回 ディジタル化のメリットをご参照ください)。その攻撃対象は従来型(第二の波の時代)のビジネスモデルです。そして、それに攻撃を仕掛ける「情報産業」のことをディジタル・ディスラプター(digital

disruptor)と呼ぶことがあります。ディジタル・ディスラプターはサイバー空間からの使者です。彼らは実社会のあらゆる情報を、ディジタル空間のディジタル情報につなぎ、サイバー空間へ引きずりこもうとしています。そのディジタル・ディスラプターの代表格は「アマゾン・イフェクト」を起しているアマゾン・ドット・コム(アマゾン)です。ディジタル・ディスラプターは従来のビジネスモデルを超える新たな価値(これまで満たされていなかったニーズ)を顧客に提供するビジネスモデルを、ITを活用することにより提案し、従来型の企業を市場から退場させています。影響を受ける市場はこれまでアマゾン・ドット・コムが主戦場としていた小売り・流通市場だけにはとどまりません。金融市場やテレビ・新聞・雑誌のメディア市場などにもアマゾンの恐怖は広がっており、アマゾンは現代型の巨大な複合企業(コングロマリット)となっています。この流れに対抗するため、日本企業の中にもネット企業の楽天と小売業の西友が共同出資して新会社を設立し、新たなサービス「楽天西友ネットスーパー」を開始するなど動きがでてきています。

第二の波の時代の勝者となった巨大複合企業(コングロマリット)であるゼネラル・エレクトリック(GE)やゼネラル・モータース(GM)などの製造業大手も、ディジタル・ディスラプター(digital

disruptor)の対策に追われています。その戦法は、これまでのビジネスで培ってきた、まだ当面経営に貢献する航空機のエンジン製造、電力設備、鉄道設備などの蓄えを活かしつつ、本来の自社のビジネスではない事業を売却し選択と集中を進め、さらにディジタル・ディスラプター(digital

disruptor)に対抗しうるディジタル市場での新たな戦略製品を育てることです。この波の乗り換えを上手くこなすことができなければゼネラル・エレクトリック(GE)のような世界に冠たる大企業であっても、その将来は保証されるものではありません。最近では、いろいろな事業が複合していることの方がむしろデメリットが多いと感ずる投資家が多く、複合企業(コングロマリット)であることを止め、事業をバラバラに切り離す動きも増えています。このように、ITの影響は企業の組織構成にまでおよび、名門複合企業の経営者は悩ましい状況に追い込まれています。

仮に波の乗り換えを上手くできたとしても、その後の経営は以前の経営とはかなり違ったものになることを覚悟しなければなりません。新たに始めたディジタル市場での新製品は、従来の製品とは性質が異なるものだからです。企業であるからにはまず利益を上げなければなりません。例えば航空機のエンジンの利益は、売価と製造原価(設計費、原材料費、製造費など)の差額で単純な計算で求めることができます。しかし、提供する製品がハードウェア(モノ)ではなくソフトウェア(サービスを含む)になった場合、売価を決めることが難しく、また需要を予測することもモノに比べてとても難しくなってしまいます。特にビジネスを立ち上げた直後の利益を算出することが難しくなります。売り上げ高も不安定になる可能性が高くなります。特に「情報(コンテンツ)」をベースとしたサービスは、普遍的な欲求によるもの以外は無くても別に生活に支障はありません。あっても無くてもよいのです。また、「情報」の価値は主観的に決まるため、人により評価が分かれてしまいます。その「情報」を好まない人は買いません。このように、どうしても「当たるも八卦当たらぬも八卦」のところがあるのです。情報産業の世界的リーダー企業である「IBM」でさえ、新たにクラウド事業やAI提供ビジネスなどで新事業の発掘を試みていますが、なかなかビジネス的には成功していません。提供する製品がハードウェア(モノ)だったとしても、前述の通り、IT業界は「ムーアの法則」に支配されるビジネスであり(本ブログ第13回 情報産業の特徴(その1)をご参照ください)、コスト・パフォーマンスが上がり続けるため、なかなか売り上げが伸びません。せいぜい維持するのがやっとの状況に陥ってしまうのです。第二の波の時代のように、売り上げ高を伸ばすことが、優れた経営だと評価されるのであれば、売り上げを伸ばすことができない経営者にとっては受難の時代だと言えます。国から見ても、売り上げが伸びないことでGDPは上がらず税収も増えない事態となり、従来の政策の延長では立ち行かなくなる可能性があります。このように乗り換えても待ち受けるのはいばらの道ですが、これを乗り越えること以外に企業として、国として生き残る道はありません。

(2)製品・商品

これまでITとはあまり縁の無かった製品やサービスにもディジタル化の波は押し寄せ、ディジタル化される部分の比率は上がる一方です。ITを考慮に入れていない製品の存在は、ほとんど無くなりつつあります。中でも劇的な変化が起こっているのが実社会のモノ(工業製品)の代表格で、日本の屋台骨を支える「自動車産業」です。それは、1967年から続く世界最大の家電見本市「コンシューマー・エレクトロニクス・ショー(CES)」の出展状況を見ると良く分かります。「CES」は開始当初は家電製品の展示がメインでしたが、次第にその時代ごとの話題の技術や製品を展示するショーに変わってきました。そして、近年で目立つ展示はAI(自動運転を含む)やIoTそして電気自動車(EV:electric

vehicle)などになっています。最近はIT企業と自動車産業の商談会の色合いが濃くなっています。出展者として「トヨタ自動車」、「フォルクスワーゲン」、「メルセデスベンツ」などの完成車メーカー、「グーグル」、「インテル」、「サムスン電子」などのIT企業などが名を連ねています。

今、「自動車産業」を襲っている4つのキーワードは、「つながる(connected)」、「自動運転(autonomous)」、「シェアリング(shering)」、「電動化(electric)」です。電動化はITと直接関係はありませんが、電気とITの相性は良く、関連性は強いと言えます。電動化以外の3つのキーワードは密接にITと関係しています。これらはIT企業の得意分野とも言え、この3つを推進すれば自動車におけるディジタル化の比率は間違いなく上がっていきます。

最初のキーワードの「つながる」は、自動車がサイバー空間のディジタルデータとつながる(連携する)ということです。サイバー空間には地図情報や・道路情報、店舗・施設の情報、位置情報、ニュース、天気情報・自然災害情報、人とのコミュニケーション情報など、移動する際に必要な情報や自動運転を実現するために必要な情報が豊富に揃っています。これにつながることで、より豊かで楽しく、しかも安全な移動をすることが可能となるのです。「自動運転」は説明するまでもなく、人間より高度な運転をこなす「人工知能(AI)」が自動で運転してくれるため、人は行き先だけを指示すれば、現地に到着するまで運転に関わらなくてすむものです。これが実現すれば、我々が車で移動している時間の使い方も、かなり違ってくるはずです。仕事に使えば生産性がさらに上がると思われます。「シェアリング」は「シェアリングエコノミー」のことであり、これは本ブログですでに説明しました。自動車産業は、自動車を作って売る、という第二の波のビジネスモデルから脱皮し、第三の波のビジネスモデルと言える自動車のシェアリング事業を自ら行うことを視野に入れています。「電動化」はEVシフトのことであり、長い間自動車の動力源として使われてきたガソリンエンジンやディーゼルエンジンからモーターで走る「電気自動車」にすることです。自動運転で動力を制御しなければなりませんが、ガソリンエンジンよりモーターの方がより細かな制御が可能となるメリットがあります。小型化も可能で、米国のフォードが設計した「T型フォード」以来続いてきたクルマの原型が大きく変わるかもしれません。また機械的に複雑な構造がなくなり、部品としてはかなりコモディティー化(汎用品化)が進み、これまで自動車を製造してこなかった企業にも市場参入の機会が増えることになります。実際、米国のテスラ(Tesla,

Inc)は、新興企業であるにもかかわらず、電気自動車市場においてトップの地位を築きつつあり、急成長を続けています。創業者のイーロン・マスクはそのの狙いとして、単に「電気自動車」を作るメーカーになることではなく、発電から電気自動車までのエネルギーインフラを提供することにある」と語っています。従来の自動車専業メーカーとは異なる戦略を持っているのです。米国、中国の2大自動車市場では、環境規制が強化され、ヨーロッパでも英国とフランス両政府が2040年までにガソリンエンジン車の販売を禁止するなどの動きがあり、電気自動車の開発競争は待ったなしの状況になっています。これまでエンジンは自動車の主要部品であり、心臓部とも呼べるものでした。優れたエンジンを提供することが、自動車メーカーの競争力を決める大きな要因の一つでした。しかし、それが無くなることで既存の自動車メーカーの差別化技術が一つ無くなってしまい、何を作るメーカーなのかの見直しを迫っています。この戦略を誤ると、これまで築いてきた自動車メーカーの立場が一気に逆転してしまう可能性があるのです。

先に挙げた4つのキーワードの内、「電動化(electric)」を除く「つながる(connected)」、「自動運転(autonomous)」、「シェアリング(shering)」のキーワードはIT企業に密接に関係しており、その技術的蓄積は「自動運転」を除きIT企業の方が多いのが現状です。「自動運転」もレベル1と言われる「安全運転支援システム」の場合は、自動車に付けたセンサー情報をベースに実現することができるため、既存の自動車メーカーの技術だけで実現することができますが、それ以上のレベルの自動運転、特にレベル4と言われる「完全自動運転システム」となると、自動車に付けたセンサー情報のみでは完全に制御することができず、サイバー空間のディジタル情報とつなげ、自動運転の頭脳となるAIも人間の運転技術を代行できるほどの高度なものが要求されるため、既存の自動車メーカーの技術だけでは実現できず、これらの技術を持ったIT企業との連携が必要になってきます。そこで自動車メーカーはこれまで培ってきた強固なサプライチェーンの再構築を迫られ、これまで異業種であり、付き合ったことがほとんどないIT企業との連携を模索することになります。

ガソリンエンジンがモーターになることで、主要部品がコモディティー化することを説明しましたが、コモディティー化が進むとモジュール化(標準化)も進むことになります。現在でも、自動車の部品はモジュール化が徐々に進んでおり、ユニット単位での入れ替えが可能となり、調達先の入れ替えも柔軟にできるようになってきています。しかし、自動車の構造の中で「ディジタル化」が進むと、さらにモジュール化が進むことになるのです。まず、最初にハードウェアとソフトウェアが分かれ始め、だんだんと主要部品単位にモジュール化され、ついにはほとんどの部品がモジュール化され、自動車を作るにはそのモジュールを組み合わせるだけのアセンブリのみで終わるようになると思われます。完成車メーカーの役割は、必要なモジュールを購入し、組み合わせ、全体のテスト・検査を行うだけになります。そうなった時に、完成自動車メーカーの付加価値とは何か、ということが問われるのです。

高度なモジュール化のビジネスは、「情報産業」が一足先に経験しました。そこで生き残るには、二つの方法があります。一つ目は、主要モジュールの専業メーカーとなり、そのモジュールにおいて世界を圧倒するトップシェアを握ることです。「情報産業」においてOSとオフィスソフトを提供するマイクロソフト、CPUチップメーカーのインテル、半導体受託生産最大手である台湾のTSMC、スマートフォン向けのCPUや通信用のプロセッサのクアルコム、有機ELのサムスンディスプレイなどの戦略と同じであり、「水平分業型」のモデルです。自動車の主要モジュールはエンジンやボディ(車体)、シャーシ(足回り)、エンジンの出力を駆動輪に伝えるための駆動系部品であるドライブトレイン、今後は自動運転の司令塔となる車載通信制御装置(AI)などに分けられますが、それぞれのどれかに強みを集中し、世界中のこれらのモジュール供給を一手に引き受ける方法です。しかし、この方法では、技術的に支配できるのはそのモジュールの範囲のみであり、自動車全体を設計してきた既存の完成車メーカーにとってこの方法は屈辱的なものかもしれません。これまで自動車という完成された製品を供給してきた会社が、一つのモジュールのハードウェアベンダーになり、自動車メーカーとは言えなくなってしまうのです。もしも完成車メーカーとしての役割を残したいのであれば、アセンブリを専門に行う会社になるのもひとつの手です。しかし、個々のモジュールの技術はそれぞれのメーカーに握られており、発言権は現在より限定されたものになると考えられます。

図2:トヨタ自動車の歴史

トヨタ自動車 ホームページより 一部抜粋して掲示

https://global.toyota/jp/company/trajectory-of-toyota/history/

もう一つの方法は、自社内で主要モジュールのいくつかは設計・開発し、部品自給率を上げることにより、自社ブランド色(独自色)を強く出していく方法であり、「垂直統合型」のモデルです。「情報産業」では、過去のIBMの「大型コンピューター(メインフレーム)」やアップルコンピューターのスマートフォンなどがこれにあたります。しかし、これには圧倒的なブランド力と広範囲にわたる技術力および資金力が必要となります。新製品が発売になる度に、販売店の入り口に熱狂的なファインが発売を待つ行列を作るようなブランド力がないと、このビジネスは成り立ちません。また、全面戦争になるので、豊富な資金力が必要であり、失敗した場合のリスクは高いものとなります。あのアップルコンピューターでも一時期経営的に苦しい時もありました。メリットとして挙げられるのは、これまでの完成車メーカーとしての位置づけをキープすることができ、サプライチェーン(系列)も維持しやすいことです。これまで、自動車産業を支え、牽引してきたのは、既存の自動車完成車メーカーです。現実世界で、人を運ぶという使命を担い、安全で便利な自動車の市場を育ててきた自負もあるでしょう。そんな自動車メーカーがこの二つのどちらを選択することになるのか、難しい課題となっています。

いろいろな課題の中に「IT企業」との距離感が難しいという課題があります。本ブログ第13回「情報産業の特徴」でご説明したように、IT企業には「ハード屋」と「ソフト屋」という二つの人種がいます。自動車産業はマクロにはメカ(機械)を中心とした産業であるため、人種としては「ハード屋」に近い人が多いと考えられます。そのため、「ソフト屋」にはあまり慣れていないと思われます。しかし「AI」の話は「ソフト屋」としなければならないのです。サイバー空間のディジタル情報と「つなぐ」ところも「ソフト屋」と会話する必要があります。ジーパンを履き、長髪でひげ面の若者と、どうクルマと連携するかなどの議論をしていかないとなりません。現在、「AI」を高速に処理するためのプロセッサとして注目されているのが米国のエヌビディア社(NVIDIA

Corporation)が開発したGPU(graphics processing unit)と呼ばれるプロセッサであり、元々はPCゲーム用のグラフィクスを高速表示するために使われていた技術です。このようなゲーム用の技術者とも話をしていかないとならなくなります。これまで、人の命を預かるとても厳格なルールに基づいてモノを作ってきた企業と、ゲームという仮想世界の情報を扱ってきた両極端にある企業が会話をしなければならないのです。これらIT企業の「ソフト屋」の基本ポリシーは「オープン」や「自由」であり、束縛されることを嫌います。したがって、このような技術者を自社で囲い込むことは難しいです。そうなると、1社ですべてを抱え込む「垂直統合型」のモデルの構築は困難であると言わざるをえません。

「IT企業」と共創(コラボレーション)し、「水平分業型」のモデルを構築したらどうなるでしょうか。その場合、サイバー空間のディジタル情報をつなぐところは技術的な主導権も情報を利用することの主導権も「IT企業」、つまりディジタル・ディスラプター(digital

disruptor)達に握られることになります。相対的に完成車メーカーの力は弱くなり、「情報産業」のパーソナル・コンピューターなどを作るハードウェアメーカーの一つの位置づけと同じになってしまうかもしれません。現在のパーソナル・コンピューターと同じように、消費者から見ると、どのメーカーの製品でもハードウェアにはそれほど差はなく、メーカーへのこだわりも無くなってしまうかもしれません。トヨタのハードウェアでもフォルクスワーゲンのハードウェアでもどちらでもよく、むしろどこの会社のAIエンジンにするかとか、どこの会社が提供する自動運転データ検索エンジン(サイバー空間の運転データ、地図データ、道路データなどとつなぎ、利用、管理する)にするかなどの方が消費者にとっては重要な決断になっているかもしれません。これらのソフトウェアは現在のスマートフォンアプリケーションと同じようにいつでもダウンロードし、いつでも変更できるようになっているかもしれません。自動車はパーソナル・コンピューターのような情報機器とは違い、単純なハードウェアにはならない、という反対意見もあると思います。確かに自動車はパーソナル・コンピューターとは違い生きた人間を乗せるものです。生命に関わる装置であり、安心・安全に関してはパーソナル・コンピューターとはけた違いの基準でモノづくりがされており、それぞれのメーカーで長い年月をかけて培ってきたものであり、メーカー毎に同じではありません。他のIT企業が持ってきた「ディジタル情報」を使って、他のIT企業が作った「AI」で制御された自動車の安全をどうやって実現するのかも含めて今後いろいろな議論がされ、解決されるべき課題です。「IT企業」の「ソフト屋」も自分達に安心・安全に対するノウハウが無いことはよく理解しており、安心・安全をどう実現するかの議論に関しては真摯に耳を傾けてくると考えられます。

現在、製品や商品に対する影響が大きい業界としてもう一つ挙げるなら銀行業務を中心とした「金融業界」だと思います。この業界には「フィンテック」と呼ばれるディジタル化の波が押し寄せています。「フィンテック」とは、金融(financial)」と「技術(technology)」を組み合わせた米国発の造語であり、「人工知能(AI)」や「ブロックチェーン」などのITを駆使した金融サービスです。これらはITの進歩により、実用段階に入ったと言われています。銀行の扱う「通貨」がITとの相性が良く、ディジタル化しやすかったこともあり、「金融業界」は他の業界に比べてもディジタル化をその業務に積極的に受け入れてきた業界です。コンピューターの能力が上がり「情報システム」が登場した直後から「銀行オンラインシステム」を稼働させ、ATMを中心として預金や為替業務の効率化、高速化を図り、銀行側だけでなく消費者側の利便性を高めてきました。ネットバンキングサービスを利用すれば、口座振り込みをする際にわざわざ銀行の窓口やATMの前まで行かなくても、自宅のパソコンからログインし、ウェブページから指示をすれば簡単に終わってしまいます。ATMが無くても銀行窓口がなくても処理は完了してしまうのです。たまに現金が必要になった際にも、近くのコンビニのATMで十分です。

「フィンテック」の具体例は銀行のいろいろな商品や業務に関連し、多岐にわたります。本ブログ第15回「ITが社会・生活に与える影響」の(1)「生活環境」で説明した「仮想通貨」を使った決済や送金、人工知能を使った融資判断、指紋認証によるATMでの現金引き出し、AIを搭載したロボットによるカスタマーサポートサービスなどです。これらの技術は、現在駅前の一等地に構えた多くの店舗で働いている銀行員の業務を効率アップさせます。このような技術を取り入れたディジタル化された店舗が増えれば、そこに必要となる店舗数も行員数も減らすことができます。銀行のトップも、「10年後には銀行の決済インフラや店舗網が新しい形に置き換わっている」と認識しています。まだ、これらの試みは始まったばかりで普及率はまだ低いですが、この10年程度で急激に上昇していくと思われます。

銀行業務の内容に大きな影響を与えると思われるのが「仮想通貨」です。「仮想通貨」は2017年4月に施行された「改正資金決済法」で定義されました。この法律では「仮想通貨」の定義を、①電子的に記録され移動できる、②法定通貨、法定通貨建て資産(プリペイドカードなど)ではなく、③不特定多数への代金の支払いに使用でき、法定通貨と相互に交換できるもの、としています。この定義により、従来から存在するSuicaなどの「電子マネー(プリペイドカード)」や、一部の銀行が検討している外貨のように法定通貨と交換可能な「ディジタル通貨」、スウェーデン中央銀行が発行を検討中の「法定ディジタル通貨」などは「仮想通貨」ではないことになります。当初はそれほどの脅威にはならないと思われていた「仮想通貨」ですが、「ブロックチェーン」の仕組みの中で生まれた信用が広がり始め、一部では「法定通貨」並みの存在感を持ちつつあります。これまでの業務はほとんど「法定通貨」をベースに行われてきました。それがいきなりどの国にも属さず、どの中央銀行も関与しない通貨が流通しだしたのです。銀行はこれまでの「法定通貨」をベースとした事業を継続しつつ、この新たな通貨に対しても対応していかなければなりません。それは銀行だけでなく、各国の中央銀行も同じ課題をつきつけられています。これはまさにトフラーの言う、第二の波(過去の通貨制度)と第三の波(ディジタル化がもたらす新たな通貨制度)のぶつかり合いなのです。「仮想通貨」の定義はされましたが、その運用ルールなどはまだ整備が進んでおらず、「仮想通貨」を扱う取引所の運用などでしばしばトラブルが発生している状態です。現在は投資目的が中心で、送金手段としてはまだ活用されていない状況でもあります。また、中央のセンター組織を持たないガバナンスが全面的に認められたわけでもなく、不透明な状況にあります。それでも各金融機関は、ITが持つ大きなメリットを無視することはできず、対応を模索しています。その作業の中では自動車産業のケースと同じようにIT企業との連携や仲間づくりも必要になってきます。現在は「垂直統合型」のモデルを目指し、フィンテックのベンチャービジネスへ投資し買収するとか協業するといった展開をしていますが、その内サイバー空間を牛耳るITのビッグ5との関係を整理しなければならなくなります。なぜなら、彼らがサイバー空間の入り口で多くのディジタル情報を握っているからです。銀行側も口座を持つ顧客情報などのディジタル情報を持っていますがせいぜい数千万人分であり、ビッグ5などのIT企業が持っている顧客情報は数億人単位であり、桁が違うのです。ビッグ5を窓口とすることで、ビジネス対象の顧客数を大きく拡大することがで可能となります。そして彼らと協業する場合は当然「水平分業型」のモデルになります。窓口を利用するのは当然タダではなく利用料を取られます。さらに、いろいろな無理な要求を突き付けてくるかもしれません。ジーパンを履き、長髪でひげ面の「ソフト屋」とのタフな交渉が待っているのです。

図3:フィンテックの事例(みずほe-口座・みずほダイレクト通帳)

みずほ銀行 ホームページより

https://www.mizuhobank.co.jp/retail/products/direct/about/service/directpassbook/index.html